Dos bloques temáticos que fundamentan el que denomino Siglo del futuro son el impacto económico del fraude fiscal en torno al IVA y, el segundo, la influencia de los cambios, que desde un marco económico-político están transformando España.

La lucha contra el fraude y los paraísos fiscales es importante por razones éticas, sociales y económicas. Asimismo, la movilidad internacional de los grandes patrimonios y las grandes empresas erosiona la capacidad fiscal de los países.

El IVA se paga en cada transacción de la cadena de comercialización de un producto desde la fábrica hasta el destinatario. En las operaciones intracomunitarias se permite que los bienes entren en el país de destino legalmente sin haber satisfecho el IVA. Si a esto se le suma la deducibilidad del IVA soportado en las compras efectuadas por empresarios, se favorece la existencia de fraude.

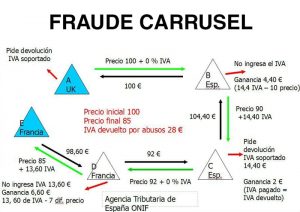

Por tanto, el fraude carrusel es preocupante ya que una empresa puede adquirir un producto en otro Estado miembro sin pagar IVA a su suministrador. A continuación, lo vende dentro de su país a un tercer operador al que sí le carga el impuesto, pero no lo devuelve al fisco y desaparece. El tercer operador reclama a la Administración que le devuelva el IVA que ha pagado, lo que supone una pérdida financiera para el Estado miembro afectado.

Por tanto, el fraude carrusel es preocupante ya que una empresa puede adquirir un producto en otro Estado miembro sin pagar IVA a su suministrador. A continuación, lo vende dentro de su país a un tercer operador al que sí le carga el impuesto, pero no lo devuelve al fisco y desaparece. El tercer operador reclama a la Administración que le devuelva el IVA que ha pagado, lo que supone una pérdida financiera para el Estado miembro afectado.

Combatir este tipo de fraude resulta muy complejo, sobre todo porque están involucrados dos o más Estados miembros, también distintas áreas funcionales de las Administraciones tributarias como son los departamentos de Inspección, Gestión, Aduanas y recaudación, así como los órganos judiciales cuando se trata de actos delictivos. Por ello, es necesario fomentar la coordinación administrativa e intercambio de información interna e internacional.

De igual modo, es esencial el funcionamiento del actual registro de operadores intracomunitarios en el que tienen que estar inscritos todos los operadores nacionales que realizan entregas o prestan servicios intracomunitarios. El alta en el registro de operaciones intracomunitarias se hace mediante la cumplimentación del apartado correspondiente en el modelo censal 036, bien en el momento de alta del empresario o mediante una modificación posterior de sus datos. Sólo de esta forma se puede obtener el número de operador intracomunitario. En bastantes ocasiones Hacienda, para evitar posibles fraudes, suele proceder a efectuar una serie de comprobaciones para asegurarse de la necesidad de ser incluido en dicho registro, lo que en empresas de cierta envergadura puede conllevar una cierta demora antes de la obtención definitiva del número de operador intracomunitario.

También hay que tener presente la crucial importancia de los mecanismos que permiten llevar a cabo una cooperación a nivel de recaudación.

Como colofón, destacar que es difícil conseguir eliminar el fraude fiscal, pero por lo menos hay que tratar de disminuir en lo posible el importe económico defraudado.

Pablo A. Moreno Valero

Profesor Doctor de ESERP